一、什麼是勞務報酬單?

勞務報酬單也簡稱為「勞報單」,若外包接案人員沒有設立行號或公司的話,就沒有薪資單或發票證明可以證明公司有支付此款項出去。

這時勞務報酬單就很重要,可以做為公司支付的證明。

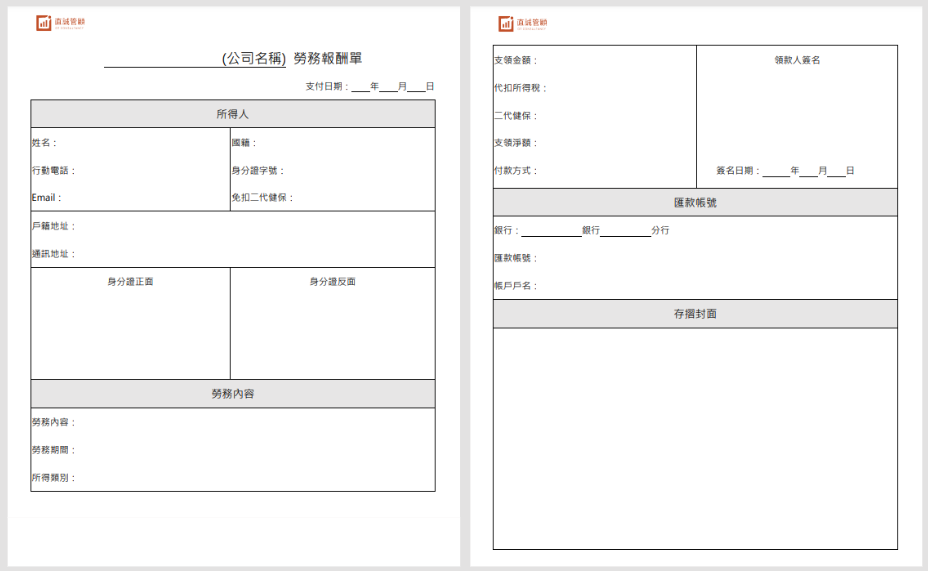

二、勞務報酬單通常包含以下資料:

-

所得人基本資料 EX:姓名、身分證字號、居住地址、戶籍地址、匯款資料…等

-

勞務/服務說明 EX:勞務時間、工作內容等

-

所得類別 EX:薪資所得、執行業務所得、稿費、演講費…等

-

支付日期

-

領款金額明細 EX:二代健保、代扣所得稅…等

-

所得人的領款簽名

三、下載勞務報酬單範例檔案

在了解勞報單的基本資訊後,您或許已經對各項欄位有所了解。但實際填寫時,許多人可能會遇到一些疑問,像是如何正確填寫每個欄位,或是哪些資料必須特別注意。為了讓您更輕鬆地完成勞報單,我們準備了一個範例檔案。

下載範例,輕鬆入手

這個範例檔案提供了具體的填寫範本,您可以直接參考範例中的資料和格式,確保每個步驟都不會錯過。無論您是初次接觸勞報單,還是希望確認填寫正確性,這個範例都能幫助您輕鬆搞定。

三、勞務報酬單「所得類別」怎麼區分?

跟網紅、KOL合作所得分類到底怎麼填?

首先,需要先了解勞報單上「常見4種所得分類」如何區分。

最近接收到很多勞報單客戶對勞報單上的所得分類有很多疑問,公司請的各式各樣的外包人員分別要歸在哪一類?為有同樣困擾的你,我們將以更白話的方式說明「如何區分勞報單4種所得類別?」

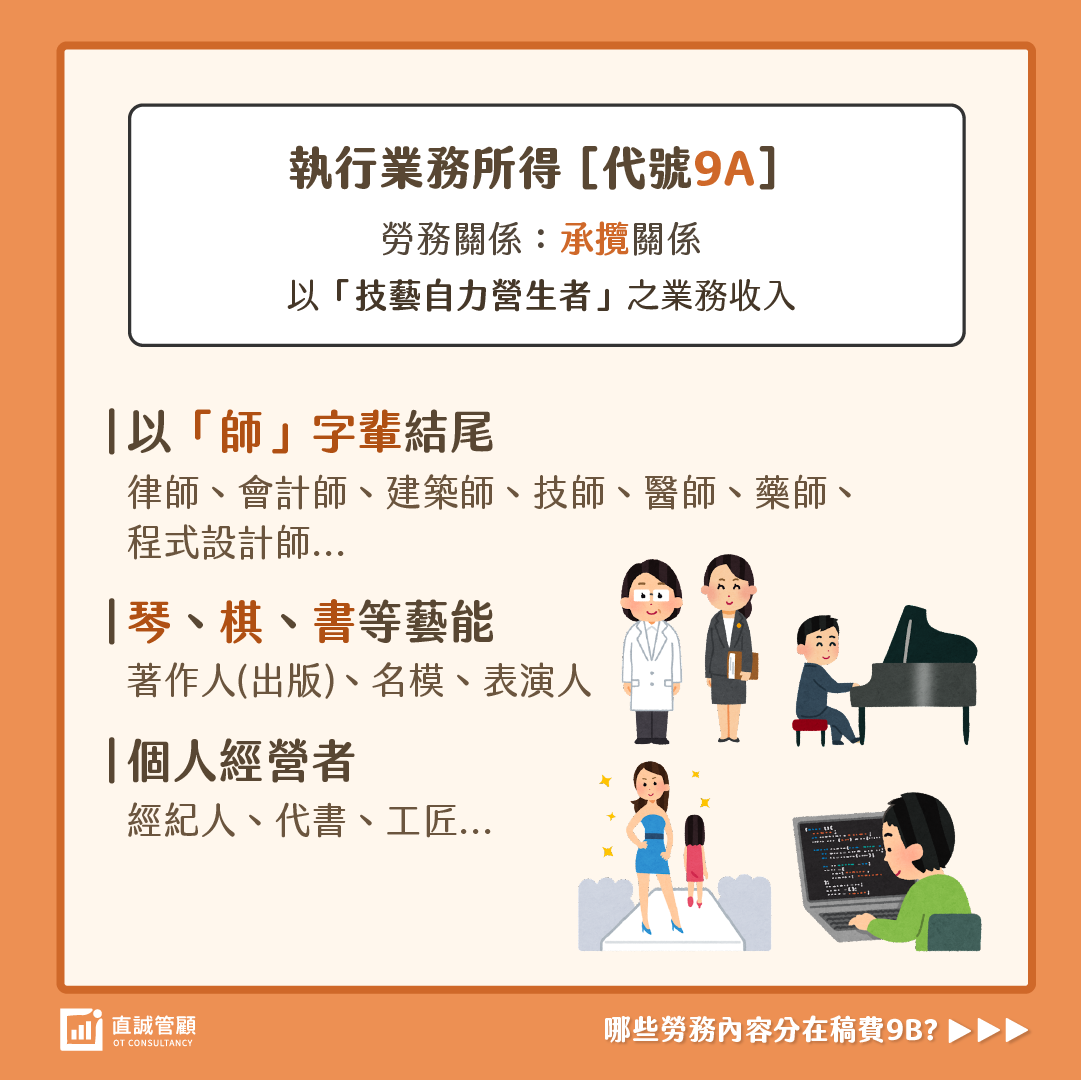

第一種 ▶ 執行業務所得 [代號9A]

勞務關係:承攬關係

以技藝自力營生者之業務收入,舉幾個典型例子:

│以「師」字輩結尾👩⚕️:律師、會計師、建築師、技師、醫師、藥師...

│琴、棋、書等藝能🤹♀️:著作人(出版)、名模、表演人

│個人經營者👨🔧:經紀人、代書、工匠...

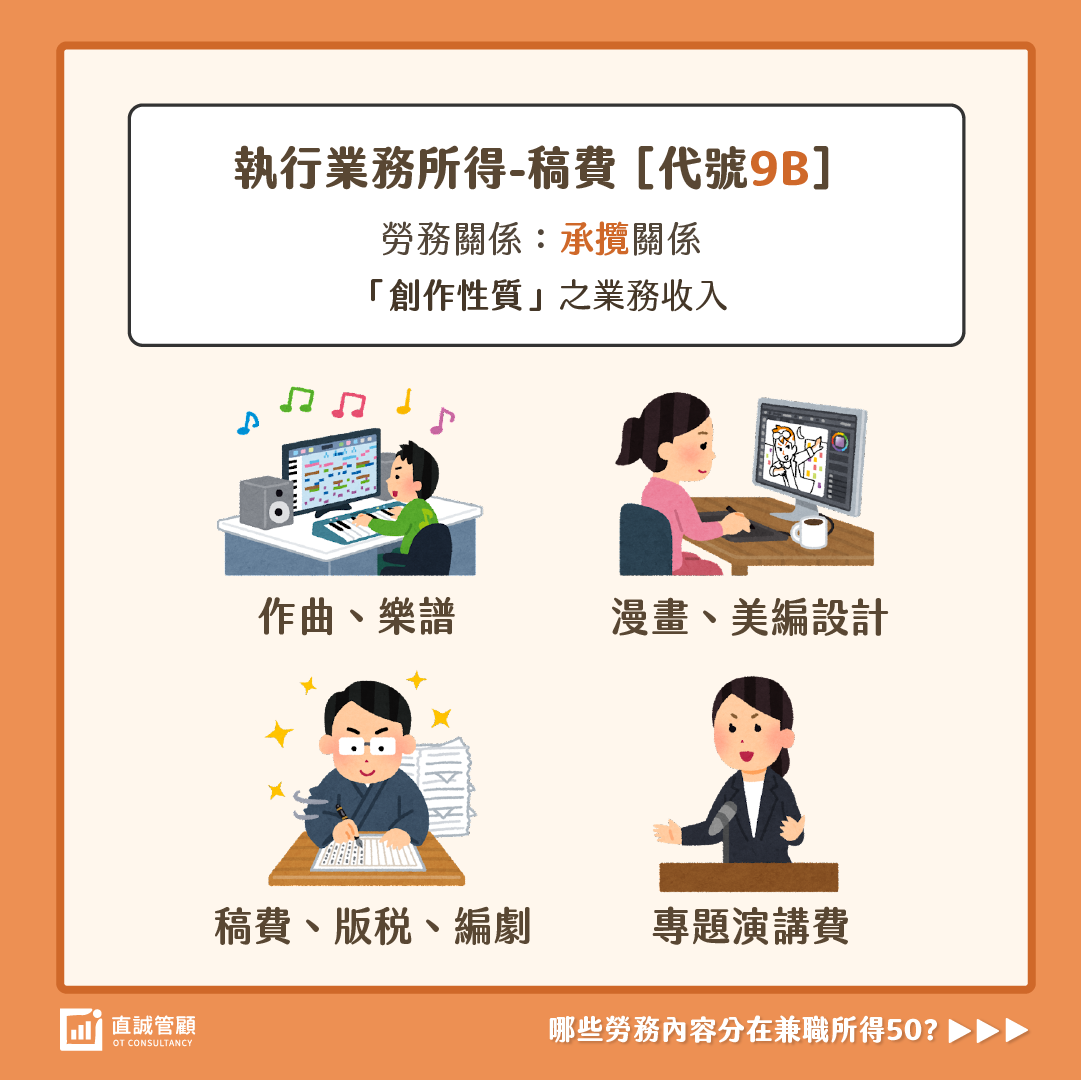

第二種 ▶ 稿費 [代號9B]

勞務關係:承攬關係

│「創作性質」所得🎨

包含稿費、演講費、版稅、編劇、作曲、樂譜、漫畫之收入

第三種 ▶ 兼職所得 [代號50]

│「雇傭關係」之兼職人員所得

大部分的「打工仔」都歸在兼職所得(或稱薪資所得)。

第四種 ▶ 其他所得 [代號92]

│無法歸在前3種類別的,都歸在其他所得唷!

四、「薪資所得」與「執行業務所得」怎麼判斷?

薪資所得、執行業務所得分辨辦法如下:

-

若具有【雇傭關係】,具從屬性,受雇者須受雇主的指揮,則屬於「薪資所得」。

-

情境一、一般工讀生要依照公司指示及指導完成工作

-

情境二、清潔阿姨要依照公司監督指揮打掃區域

-

情境三、南區國稅局表示,模特兒從業人員與經紀公司具僱傭關係,由經紀公司與業主簽訂表演合約,安排各種演出,並負擔教育訓練、造型、服裝、交通費及隨行工作人員之薪資等業務費用者,未符合「自負盈虧、自行承擔風險」之情事,所提供表演勞務之報酬則應按薪資所得課稅

-

-

提供勞務者以專業性勞務或技藝自力營生、並自行負擔成本與必要費用及自負盈虧風險,則屬於「執行業務所得」。

-

情境一、自行承接案件的律師事務所/會計師事務所接收任務,提交成果(在律師/會計師事務所工作的員工,因受僱於事務所,因此員工領的是事務所給付的”薪資所得”)

-

情境二、 南區國稅局表示,模特兒從業人員與經紀公司不具僱傭關係,經紀公司亦未提供教育訓練、勞工保險、全民健康保險及退休金等員工權益保障,模特兒從業人員委任經紀公司以本人(模特兒)名義與業主簽訂表演合約,並自行負擔表演之成本及直接必要費用者,該表演勞務報酬係屬所得稅法第14條第1項第2類所稱之執行業務所得

-

由以上主要判斷可得知:

-

一般受僱人員所領的所有津貼應屬「薪資支出」

-

若屬委任或承攬者屬自力營生人員則應屬「執行業務所得」

跟各位分享財政部臺北國稅局的新聞稿:

財政部臺北國稅局說明,受雇於醫療機構的醫師所領取的勞務報酬屬於薪資所得,非執行業務所得,醫療機構在申報扣繳憑單時應依正確所得類別申報,受雇醫師在申報綜合所得稅時,亦應依薪資所得類別申報,不得再減除執行業務所得之必要費用。

舉例說明,甲為A診所設立登記負責醫師,聘僱乙為A診所執業醫師,甲、乙2人明知乙未負擔A診所盈虧風險(執行業務的成本及必要費用),卻合意偽造合夥契約書,將乙記載為合夥執業醫師,並將給付與乙的薪資所得於辦理扣繳憑單申報時故意開立為執行業務所得,乙亦明知A診所開立的扣繳憑單所得類別有誤,仍故意以執行業務所得類別申報綜合所得稅,經國稅局查獲,以正確的所得類別核課稅捐並依規定裁處罰鍰。

(財政部臺北國稅局新聞稿:醫療機構受僱醫師的勞務報酬屬薪資所得,非屬執行業務所得 )

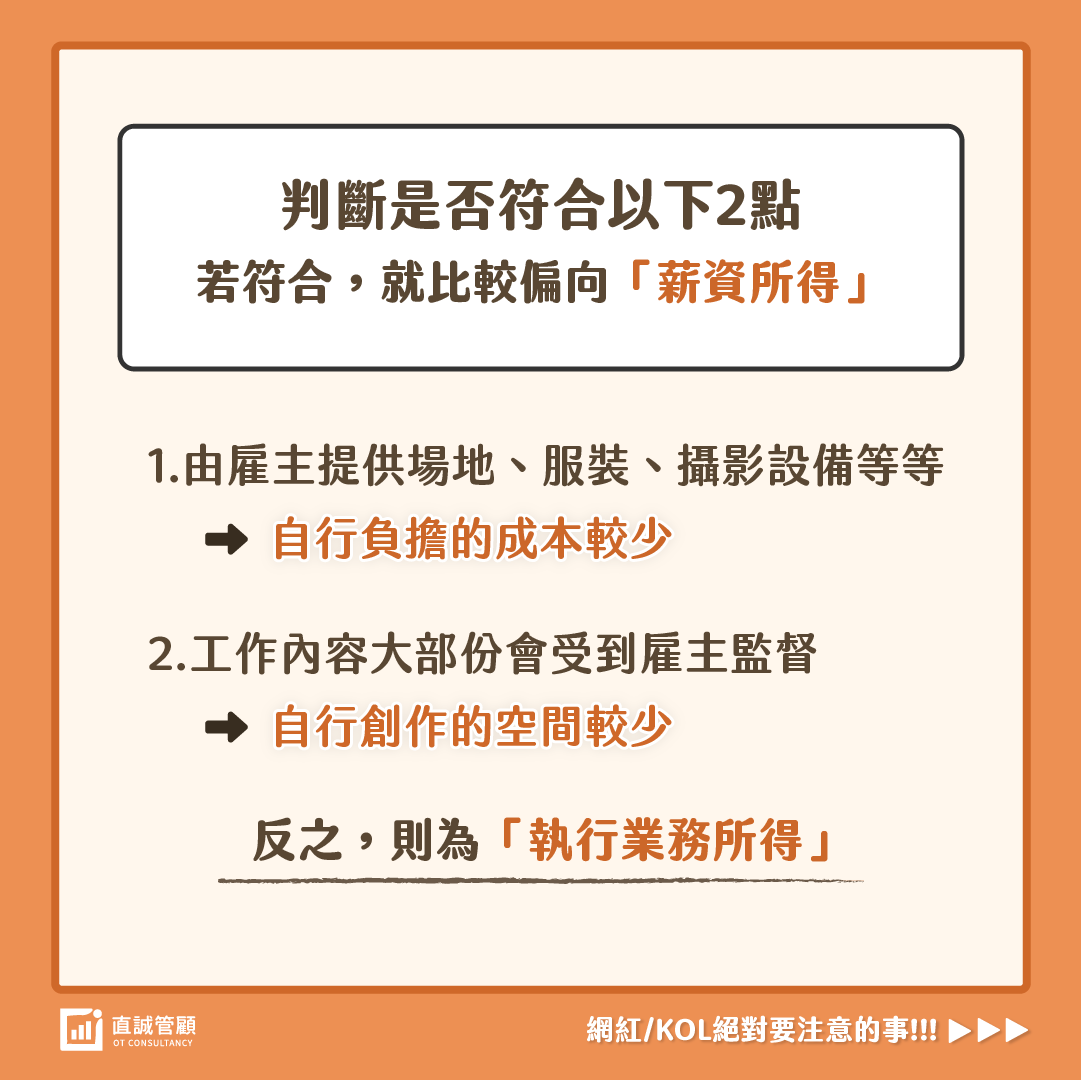

五、網紅、KOL合作所得該怎麼歸類?

如何判斷網紅或KOL的所得類別?請判斷是否符合以下2點,如若符合,就會比較偏向「50薪資所得」

1、由雇主提供場地、服裝、攝影設備等等→自行負擔的成本較少

2、工作內容大部份會受到雇主監督→自行創作的空間較少

反之則歸屬於「執行業務所得」

六、不同所得類別的「二代健保」與「代扣所得稅」扣繳規定

所得類別不同,二代健保與代扣所得稅扣繳規定也不同:

|

二代健保 |

本國籍或外國籍在台滿 183 天 |

|

9B稿費 |

低於兩萬 ,不需扣2.11%二代健保補充保費 |

|

9A執行業務所得 |

低於兩萬 ,不需扣2.11%二代健保補充保費 |

|

50薪資所得 |

低於公告基本工資28,590 (註),不需扣2.11%二代健保補充保費 高於或等於公告基本工資28,590 (註),需扣2.11%二代健保補充保費 |

|

92其他所得 |

不需扣2.11%二代健保補充保費 |

(註:勞動部最低工資審議委員會已開會並經行政院核定將2025年基本工資調高至28,590元、最低時薪提高至190元。)

相關連結:

衛生福利部中央健康保險署補充保費計算公式

衛生福利部中央健康保險署二代健保專區

*如果所得人已有在職業工會投保,則免扣繳二代健保補充保費。

職業工會會員繳費後會開具繳費收據給所得人,所得人即可持該繳費收據,作為免扣取兼職所得補充保險費之證明。

Q:如果所得人把繳費收據不見了怎麼辦?

A:可以請職業工會出具所得人的在保證明提供給所得人使用。

Q:工會跟所得人說不知道怎麼出在保證明怎麼辦?

A:職業工會也可以使用「組織憑證」至健保署網站補充保險費作業專區之申辦服務及查詢項下,進行單筆線上查詢兼職所得免扣費資料,列印資料查詢結果,提供予其會員作為免扣取補充保險費之證明。

(相關連結:衛生福利部中央健康保險署常見問答)

|

代扣所得稅 |

本國籍或外國籍在台滿 183 天 |

外國籍在台未滿 183 天 |

|

9B稿費 |

低於或等於兩萬 ,不需扣繳所得稅 |

低於或等於五千 ,不需扣繳所得稅 |

|

9A執行業務所得 |

低於或等於兩萬 ,不需扣繳所得稅 |

需扣繳20%所得稅 |

|

50薪資所得 |

低於88,501不需扣繳所得稅 |

低於或等於42,885 (公告基本工資的1.5倍),需扣繳6%所得稅 |

|

92其他所得 |

不需扣繳 |

需扣繳20%所得稅 |

(註:勞動部最低工資審議委員會已開會並經行政院核定將2025年基本工資調高至28,590元、最低時薪提高至190元。)

相關連結

線上輕鬆填寫勞務報酬單,就用「直誠勞報單系統」

線上「勞報單系統」更方便,大幅提升你的作業效率!

直誠開發了雲端勞報單系統,開通登入以後即可使用,僅需勞務性質及費用進行填寫,二代健保與代扣項目會自行計算,已將所需填寫的資料都設定完成,不用特地再花時間去研究,領款人可透過電腦跟手機進行線上簽名,減少寄送來回簽核的麻煩,也非常推薦大家可以參考看看,使用介面歡迎參考雲端秘書-勞報單系統使用教學喔!

若您有勞報單相關問題,歡迎加入直誠官方LINE與我們聯繫,將會由專人為您提供諮詢服務

延伸閱讀

勞務報酬單三種常見錯誤 稅局查核重點要注意!

稅務及所得稅扣繳申報? 所得人與所得類別到底是什麼? 課稅差異在哪?

勞報單系統全攻略,免費試用三十天!

-

會計字典

![]() 2021-04-29善用境外資金匯回優惠稅率在專法有效期限內 善用境外資金匯回優惠稅率 境外資金匯回管理運用及課稅條例(以下稱專法)自108年8月15日公布以來,已實施一年多。雖隨著第一年優惠稅率截止,但自109年8月15日起的第二年仍有10%的特別稅率,如今此一優惠稅率實施即將在110年8月14日截止。因此在此一期限內,如個人自境外匯回的資金、營利事業匯回境外轉投資獲利的資金進行實質投資,仍可再享有稅率減半的優惠,減輕租稅負擔。 個人或營利事業單位欲申請適用專法案件時,需檢附相關文件及申請書,向戶籍所在地或登記地國稅局提出申請。國稅局對於申請適用專法的案件,僅進行適用資格審查,例如個人居住者、總機構在境內的營利事業等,並且由受理銀行辦理洗錢防制及資恐防治審查。另外,申請人也無須擔心,國稅局在取得申請人的文件未涉及所得資料,會作為日後會加強查核的情形。 個人或營利事業單位在申請適用專法前,應檢附相關文件得交由國稅局及受理銀行先行審視無誤後再遞件申請,可加速審查作業程序,以儘速取得核准函。 由於專法實施期限僅有二年,最後申請期限於110年8月14日截止。因此,有意願回台投資者,應把握時機,儘快向國稅局提出申請,在截止前將境外資金匯回,以享受此一優惠措施。 直誠企管顧問也竭誠為您服務。

2021-04-29善用境外資金匯回優惠稅率在專法有效期限內 善用境外資金匯回優惠稅率 境外資金匯回管理運用及課稅條例(以下稱專法)自108年8月15日公布以來,已實施一年多。雖隨著第一年優惠稅率截止,但自109年8月15日起的第二年仍有10%的特別稅率,如今此一優惠稅率實施即將在110年8月14日截止。因此在此一期限內,如個人自境外匯回的資金、營利事業匯回境外轉投資獲利的資金進行實質投資,仍可再享有稅率減半的優惠,減輕租稅負擔。 個人或營利事業單位欲申請適用專法案件時,需檢附相關文件及申請書,向戶籍所在地或登記地國稅局提出申請。國稅局對於申請適用專法的案件,僅進行適用資格審查,例如個人居住者、總機構在境內的營利事業等,並且由受理銀行辦理洗錢防制及資恐防治審查。另外,申請人也無須擔心,國稅局在取得申請人的文件未涉及所得資料,會作為日後會加強查核的情形。 個人或營利事業單位在申請適用專法前,應檢附相關文件得交由國稅局及受理銀行先行審視無誤後再遞件申請,可加速審查作業程序,以儘速取得核准函。 由於專法實施期限僅有二年,最後申請期限於110年8月14日截止。因此,有意願回台投資者,應把握時機,儘快向國稅局提出申請,在截止前將境外資金匯回,以享受此一優惠措施。 直誠企管顧問也竭誠為您服務。 -

顧問經驗分享

![]() 2022-03-14問渠哪得清如許?唯有圖表一面開花費時間心力製作的財務月報,在會議時卻彷彿對牛彈琴?不知道大家是否也曾遇到這樣的問題,在這裡希望提供一些個人經驗分享,幫助正在思考這件事情的人不同的想法。 過去曾在四大事務所任職,由於大部分接觸到的人都具備財務背景,遇到對方不能理解的時候,多半不是對財務術語上出狀況。直到於直誠擔任顧問後,開始有較多機會與客戶端接觸,客戶也針對月報提出反饋,認為數字陳列太多、不易讀懂、無法迅速抓到重點等,讓我意識到自己原來一直都在用「財務人的語言跟非財務人溝通」,這就好比用中文在跟懂中文的外國人溝通一樣,在效率及效果上都沒辦法有好的表現,也因此讓我開始思考… 難道財務人沒有辦法用有效的方式跟非財務人溝通嗎? 那在更龐大的企業體中,財務部門是要如何做好跨部門溝通呢? 在和一位曾擔任上市公司財務長的直誠前輩討教後,前輩提出兩點建議: 1.在單頁投影片上,僅表達單一重要資訊。 2.比起數字表達,透過視覺化的表達,能讓人迅速接收資訊。 因此我將數字內容轉化為各式圖表(如長條圖、折線圖),獲得客戶一致好評,都認為視覺化後能更清楚且快速地協助他們了解財務狀況。在將數字視覺化的過程,其實我認為更重要的是「透過視覺化協助自己思考及表達」,因為在做圖表時必須精簡自己要表達的內容,在這個過程可以有效地幫助自己釐清真正的重點、去蕪存菁後明確表達自己的目的,但也要注意不是所有財務資訊都適合視覺化,有些視覺化反而模糊要表達的重點。 無論如何,視覺化畢竟只是一種手法,最核心的還是要先搞清楚「對方真正想要看到的內容」,提供給在各行各業的財務人,不妨從「如何了解客戶(管理階層)需要的內容」、「基本報告內容需要有什麼」這兩個議題去進一步思考,一起踏上讓財務變得更有價值的方向,讓客戶(管理階層)能看見財務的價值。 財務之路漫漫長,路上總是不乏有各式各樣的機遇,不論是好的還是壞的,都會帶來讓人進一步成長的機會,共勉之。

2022-03-14問渠哪得清如許?唯有圖表一面開花費時間心力製作的財務月報,在會議時卻彷彿對牛彈琴?不知道大家是否也曾遇到這樣的問題,在這裡希望提供一些個人經驗分享,幫助正在思考這件事情的人不同的想法。 過去曾在四大事務所任職,由於大部分接觸到的人都具備財務背景,遇到對方不能理解的時候,多半不是對財務術語上出狀況。直到於直誠擔任顧問後,開始有較多機會與客戶端接觸,客戶也針對月報提出反饋,認為數字陳列太多、不易讀懂、無法迅速抓到重點等,讓我意識到自己原來一直都在用「財務人的語言跟非財務人溝通」,這就好比用中文在跟懂中文的外國人溝通一樣,在效率及效果上都沒辦法有好的表現,也因此讓我開始思考… 難道財務人沒有辦法用有效的方式跟非財務人溝通嗎? 那在更龐大的企業體中,財務部門是要如何做好跨部門溝通呢? 在和一位曾擔任上市公司財務長的直誠前輩討教後,前輩提出兩點建議: 1.在單頁投影片上,僅表達單一重要資訊。 2.比起數字表達,透過視覺化的表達,能讓人迅速接收資訊。 因此我將數字內容轉化為各式圖表(如長條圖、折線圖),獲得客戶一致好評,都認為視覺化後能更清楚且快速地協助他們了解財務狀況。在將數字視覺化的過程,其實我認為更重要的是「透過視覺化協助自己思考及表達」,因為在做圖表時必須精簡自己要表達的內容,在這個過程可以有效地幫助自己釐清真正的重點、去蕪存菁後明確表達自己的目的,但也要注意不是所有財務資訊都適合視覺化,有些視覺化反而模糊要表達的重點。 無論如何,視覺化畢竟只是一種手法,最核心的還是要先搞清楚「對方真正想要看到的內容」,提供給在各行各業的財務人,不妨從「如何了解客戶(管理階層)需要的內容」、「基本報告內容需要有什麼」這兩個議題去進一步思考,一起踏上讓財務變得更有價值的方向,讓客戶(管理階層)能看見財務的價值。 財務之路漫漫長,路上總是不乏有各式各樣的機遇,不論是好的還是壞的,都會帶來讓人進一步成長的機會,共勉之。 -

會計字典

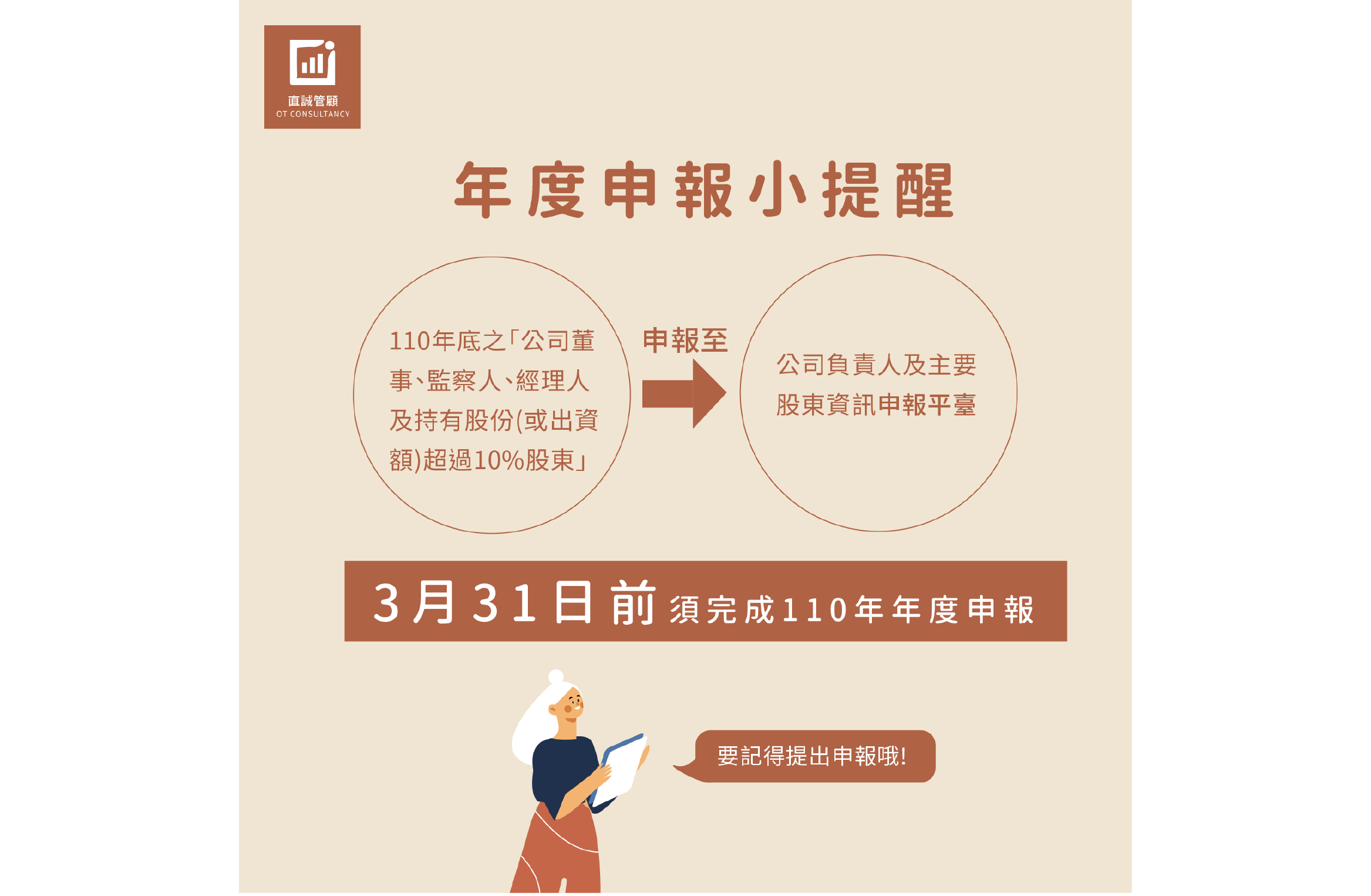

![]() 2022-03-14大股東年度申報小提醒★提醒3月31日前要記得完成111年年度申報! 公司法有規定每年3月1日起開始辦理111年「年度申報」 依規定應將截至111年底之「公司董事、監察人、經理人及持有股份(或出資額)超過10%股東」申報至「公司負責人及主要股東資訊申報平臺」,並要於3月31日前完成申報。 相關網站: ◆中華民國經濟部 https://www.moea.gov.tw/MNS/populace/news/News.aspx?kind=1&menu_id=40&news_id=98968

2022-03-14大股東年度申報小提醒★提醒3月31日前要記得完成111年年度申報! 公司法有規定每年3月1日起開始辦理111年「年度申報」 依規定應將截至111年底之「公司董事、監察人、經理人及持有股份(或出資額)超過10%股東」申報至「公司負責人及主要股東資訊申報平臺」,並要於3月31日前完成申報。 相關網站: ◆中華民國經濟部 https://www.moea.gov.tw/MNS/populace/news/News.aspx?kind=1&menu_id=40&news_id=98968